Tóm tắt

Báo cáo lưu chuyển tiền tệ (BCLCTT) là báo cáo cung cấp thông tin về sự thay đổi luồng tiền từ hoạt động kinh doanh, đầu tư và tài chính của doanh nghiệp (DN) trong một kỳ, từ đó giúp đánh giá khả năng tạo tiền và các khoản tương đương tiền cũng như nhu cầu sử dụng tiền. BCLCTT hợp nhất phản ánh luồng tiền của công ty mẹ và các công ty con với bên thứ ba. Vì vậy, trong quá trình lập, cần lưu ý một số vấn đề để đảm bảo phản ánh thông tin về luồng tiền của DN một cách phù hợp. Bài viết tổng hợp một số những lưu ý, trong quá trình lập BCLCTT hợp nhất và chỉ ra một số khác biệt, giữa hướng dẫn hiện hành của Thông tư 202/2014/TT-BTC và Chuẩn mực Kế toán Quốc tế số 07 về BCLCTT.

Về nguyên tắc

BCLCTT hợp nhất cần tuân thủ các nguyên tắc chung áp dụng đối với BCLCTT riêng bao gồm các định nghĩa về hoạt động kinh doanh (HĐKD), hoạt động đầu tư (HĐĐT), hoạt động tài chính (HĐTC) cũng như báo cáo luồng tiền từ các hoạt động này, báo cáo luồng tiền trên cơ sở thuần, luồng tiền ngoại tệ, luồng tiền từ lãi, cổ tức và thuế thu nhập DN.

Bên cạnh đó, vì đây là một trong các báo cáo tài chính (BCTC) hợp nhất của một tập đoàn nên cũng cần tuân thủ các nguyên tắc của một báo cáo hợp nhất. Do vậy, trong quá trình lập, cần lưu ý đến các kỹ thuật thu thập và xử lý số liệu, để đảm bảo thông tin trên báo cáo được phản ánh trung thực và hợp lý.

Về lý thuyết

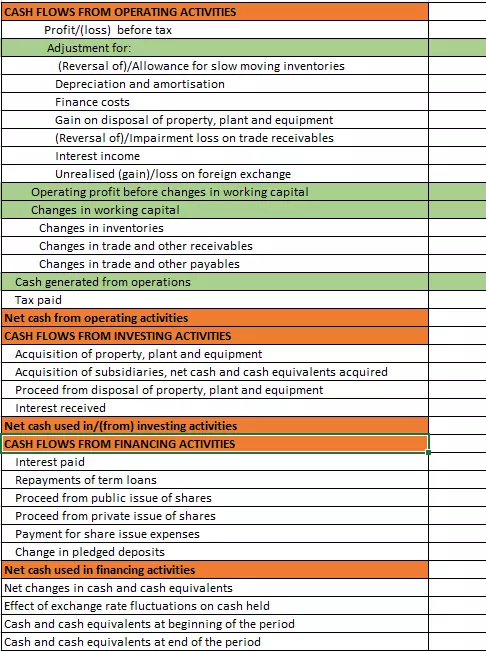

Luồng tiền từ HĐKD có thể lập theo phương pháp trực tiếp hoặc gián tiếp. Tuy nhiên, hướng dẫn hiện hành của Thông tư 202/2014/TT-BTC chỉ cho phép lập theo phương pháp gián tiếp.

Nếu lập theo phương pháp trực tiếp, dữ liệu có thể được tổng hợp trực tiếp, bằng cách cộng ngang các chỉ tiêu từ BCTC của công ty mẹ, các công ty con và thực hiện các điều chỉnh cần thiết. Tuy nhiên, phương pháp này khá phức tạp và đòi hỏi khá nhiều điều chỉnh, không thuận tiện cho quá trình thực hiện. Một lựa chọn khác khi lập theo phương pháp trực tiếp là, các chỉ tiêu về luồng tiền từ HĐKD sẽ được tổng hợp từ chính các chỉ tiêu có liên quan trên BCTC hợp nhất. Ví dụ, chỉ tiêu “Tiền thu từ bán hàng và cung cấp dịch vụ” có thể được tính toán từ chỉ tiêu “Doanh thu từ bán hàng và cung cấp dịch vụ”, “Phải thu khách hàng” đầu kỳ và cuối kỳ.

Với phương pháp gián tiếp

Dữ liệu sẽ được lấy chủ yếu từ BCTC hợp nhất của tập đoàn. Các kỹ thuật điều chỉnh khi lập BCLCTT riêng vẫn được giữ nguyên. Tuy nhiên, trong quá trình tính toán luồng tiền từ HĐKD của BCLCTT hợp nhất theo phương pháp gián tiếp, người lập cần lưu ý một số điểm sau:

Một là, với các khoản lãi lỗ được chia từ công ty liên doanh, liên kết (LDLK): nguyên tắc là lợi nhuận từ HĐKD sẽ có mối liên hệ với luồng tiền từ HĐKD và các tài sản, nợ phải trả của HĐKD. Mà lãi lỗ được chia từ công ty LDLK có thể được xem là lãi lỗ từ HĐĐT nhưng lại đang nằm trong lợi nhuận kế toán trước thuế nên cần loại bỏ ra khỏi lợi nhuận kế toán, để điều chỉnh được lợi nhuận kế toán về luồng tiền từ HĐKD.

Hai là, khi điều chỉnh các khoản tăng giảm tài sản và nợ phải trả để tính luồng tiền từ HĐKD trong trường hợp trong kỳ có mua, bán công ty con: nguyên tắc là từ lợi nhuận của HĐKD, sẽ điều chỉnh tăng giảm tài sản và nợ phải trả… để tính ra luồng tiền từ hoạt động kinh doanh. Trong kỳ có hoạt động mua công ty con thì lợi nhuận và luồng tiền của công ty con đóng góp vào tập đoàn sẽ được tính từ ngày mua đến thời điểm cuối kỳ, do vậy chênh lệch tài sản và nợ phải trả cũng sẽ là chênh lệch giữa thời điểm cuối kỳ và ngày mua. Nếu lập BCTC hợp nhất cho năm tài chính có hoạt động mua công ty con thì tài sản và nợ phải trả cuối kỳ trên báo cáo hợp nhất đã bao gồm tài sản và nợ phải trả của công ty con, nhưng tài sản và nợ phải trả đầu kỳ thì chưa, nên khi tính chênh lệch cuối kỳ đầu kỳ phải tính cả số dư tài sản và nợ phải trả tại ngày mua của công ty con, coi như số dư tài sản và nợ phải trả đầu kỳ của tập đoàn bao gồm cả số dư tại ngày mua của công ty con. Tương tự, với những kỳ có hoạt động bán công ty con thì số dư cuối kỳ của BCTC hợp nhất đã không còn số dư tài sản và nợ phải trả của công ty con, trong khi trong kỳ đó công ty con vẫn đóng góp về lợi nhuận và luồng tiền cho tập đoàn đến ngày bị bán. Do vậy, số dư tài sản và nợ phải trả của công ty con tại ngày bị bán vẫn được tính đến khi xác định chênh lệch đầu kỳ, cuối kỳ tài sản và nợ phải trả của tập đoàn.

Ba là, các khoản lãi lỗ phát sinh từ việc mua bán tài sản cố định (TSCĐ), các khoản đầu tư giữa công ty mẹ và các công ty con hay giữa các công ty con với nhau sẽ được loại trừ toàn bộ.

Bốn là, suy giảm giá trị (phân bổ) lợi thế thương mại: lỗ suy giảm giá trị hay chi phí do phân bổ lợi thế thương mại cũng giống như khấu hao TSCĐ, là chi phí kế toán làm ảnh hưởng tới lợi nhuận trước thuế nhưng không phải luồng tiền. Do đó, cần phải cộng ngược trở lại lợi nhuận, để tính luồng tiền từ HĐKD.

Với luồng tiền từ hoạt động đầu tư

Thứ nhất, luồng tiền thu, chi về mua, bán TSCĐ hay các khoản đầu tư cần loại trừ toàn bộ các giao dịch mua bán giữa công ty mẹ và các công ty con hay giữa các công ty con với nhau. Chỉ tính các luồng tiền phát sinh giữa công ty mẹ và các công ty con với bên thứ ba. Sau khi tính toán, có thể kiểm tra lại bằng cách cân đối với số dư đầu kỳ và cuối kỳ của những khoản mục có liên quan. Ví dụ, chi mua TSCĐ, thu bán TSCĐ của tập đoàn phải cân đối với số dư đầu kỳ, cuối kỳ của TSCĐ và khấu hao trong kỳ của BCTC hợp nhất.

Thứ hai, luồng tiền từ mua, bán các khoản đầu tư vào công ty LKLD: luồng tiền nhận/chi từ mua, bán các khoản đầu tư vào công ty liên kết, liên doanh được trình bày trong luồng tiền từ hoạt động đầu tư.

Thứ ba, cổ tức được nhận từ công ty LKLD: được phản ánh ở 1 chỉ tiêu riêng biệt trong luồng tiền từ hoạt động đầu tư. Để tính toán chỉ tiêu này, cần cân đối các số liệu về số dư đầu kỳ và cuối kỳ của các khoản đầu tư vào công ty LKLD trên BCĐKTHN, lợi nhuận được chia từ công ty LKLD trên báo cáo kết quả kinh doanh hợp nhất, khoản đầu tư vào công ty LKLD mua thêm trong kỳ, khoản đầu tư vào công ty LKLD bán đi trong kỳ, các khoản mục phi tiền tề như lỗ chênh lệch tỷ giá từ công ty LKLD.

Theo đó:

Cổ tức được nhận từ công ty LKLD = Số dư đầu kỳ của các khoản đầu tư vào công ty LKLD + lợi nhuận được chia từ công ty LKLD + Khoản đầu tư vào công ty LKLD mua thêm trong kỳ – khoản đầu tư vào công ty LKLD bán đi trong kỳ +/các khoản mục phi tiền tề như lỗ chênh lệch tỷ giá từ công ty LKLD – Số dư cuối kỳ của các khoản đầu tư vào công ty LKLD.

Luồng tiền từ mua, bán công ty con:

+ Được trình bày thành một chỉ tiêu riêng ở luồng tiền từ hoạt động đầu tư. Thông tư 202/2014/TT-BTC hiện đang hướng dẫn trình bày gộp vào chỉ tiêu chi góp vốn/thu hồi vốn đầu tư và đơn vị khác.

+ Mua công ty con: là chênh lệch giữa tiền bỏ ra mua cổ phiếu công ty con và tiền của công ty con tại ngày mua.

+ Bán công ty con: là chênh lệch giữa tiền thu về khi bán cổ phiếu công ty con và tiền của công ty con tại ngày bán.

+ Ngoài ra, khi mua bán công ty con cần thuyết minh các thông tin về giá mua/bán công ty con, phần tiền nhận về/chi ra chiếm trong giá mua/bán, tiền và tương đương tiền của công ty con tại thời điểm mua/bán, các hạng mục chủ yếu về tài sản và nợ phải trả không bằng tiền của công ty con tại thời điểm mua bán.

Với luồng tiền từ HĐTC

Cổ tức trả cho cổ đông không kiểm soát được phản ánh ở 1 chỉ tiêu riêng biệt trong Luồng tiền từ hoạt động tài chính. Để tính toán chỉ tiêu này, cần cân đối các số liệu về số dư đầu kỳ và cuối kỳ của chỉ tiêu lợi ích cổ đông không kiểm soát trên báo cáo kết quả kinh doanh hợp nhất, phần lợi ích chia cho cổ đông không kiểm soát trên báo cáo kết quả kinh doanh hợp nhất, lợi ích cổ đông không kiểm soát tăng trong kỳ do mua thêm công ty con, lợi ích cổ đông không kiểm soát giảm trong kỳ do bán công ty con, các khoản mục không bằng tiền (lỗ tỷ giá của hoạt động nước ngoài).

Theo đó:

Cổ tức trả cho cổ đông không kiểm soát = Số dư đầu kỳ của lợi ích cổ đông không kiểm soát + Phần lợi ích chia cho cổ đông không kiểm soát trên báo cáo kết quả kinh doanh hợp nhất + Lợi ích cổ đông không kiểm soát tăng trong kỳ do mua thêm công ty con – Lợi ích cổ đông không kiểm soát giảm trong kỳ do bán công ty con +/- các khoản mục không bằng tiền (lỗ tỷ giá của hoạt động nước ngoài) – Số dư cuối kỳ của lợi ích cổ đông không kiểm soát.

Tiền thu từ cổ đông không kiểm soát bên ngoài tập đoàn khi bán bớt phần vốn của các công ty con trong kỳ (nhưng vẫn giữ quyền kiểm soát) được trình bày ở luồng tiền từ HĐTC. Thông tư 202/2014/TT-BTC hiện hướng dẫn trình bày số tiền này ở chỉ tiêu “Tiền thu hồi vốn đầu tư vào đơn vị khác” thuộc hoạt động đầu tư.

Tài liệu tham khảo

1. Bộ Tài chính, (2014), Thông tư 202/2014/TT-BTC ngày 22/12/2014, “Hướng dẫn phương pháp lập và trình bày BCTC hợp nhất”.

2. Chuẩn mực Kế toán Quốc tế số 07 – BCLCTT.

Bài viết của TS. Nguyễn Thị Quỳnh Hoa * Học viện Ngân hàng đăng trên Tạp chí Kế toán và Kiểm toán số 5/2022 của TW Hội Kế toán và Kiểm toán Việt Nam.

Top 14 cách lập báo cáo lưu chuyển tiền tệ gián tiếp tổng hợp bởi Nội Thất Xinh – Siêu thị nội thất tại Hà Nội

Lưu chuyển tiền tệ theo phương pháp gián tiếp

- Tác giả: dailythuetrongdat.com

- Ngày đăng: 08/29/2022

- Đánh giá: 5 (634 vote)

- Tóm tắt: Hướng dẫn lập báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp (theo hướng dẫn tại thông tư số 200/2014/TT-BTC). Dailythuetrongdat.com.

1 Cách Lập Báo Cáo Lưu Chuyển Tiền Tệ Mới Nhất Hiện Nay

- Tác giả: sapp.edu.vn

- Ngày đăng: 08/27/2022

- Đánh giá: 4.55 (597 vote)

- Tóm tắt: Số dư tiền ban đầu là cần thiết khi sử dụng phương pháp gián tiếp để tính toán dòng tiền từ hoạt động kinh doanh. Tuy nhiên, phương pháp trực tiếp không yêu cầu …

- Khớp với kết quả tìm kiếm: Hữu ích cho việc lập kế hoạch ngắn hạn: Báo cáo lưu chuyển tiền tệ là một công cụ quan trọng để kiểm soát dòng tiền. Một doanh nghiệp thành công luôn phải có đủ tiền mặt thanh khoản để thực hiện các nghĩa vụ ngắn hạn như các khoản thanh toán sắp …

Cách lập Báo cáo lưu chuyển tiền tệ theo PP gián tiếp – Thông tư 200

- Tác giả: tintucketoan.com

- Ngày đăng: 05/09/2022

- Đánh giá: 4.35 (400 vote)

- Tóm tắt: Hướng dẫn Cách lập Báo cáo lưu chuyển tiền tệ theo PP gián tiếp – Thông tư 200. Cách lập báo cáo tài chính theo thông tư 200 mới nhất.

- Khớp với kết quả tìm kiếm: – Số liệu chỉ tiêu này được cộng (+) vào chỉ tiêu “Lợi nhuận kinh doanh trước những thay đổi vốn lưu động” nếu số dư cuối kỳ nhỏ hơn số dư đầu kỳ. Số liệu chỉ tiêu này được trừ (-) vào số liệu chỉ tiêu “Lợi nhuận kinh doanh trước những thay đổi vốn …

Cách lập báo cáo lưu chuyển tiền tệ đầy đủ chi tiết theo luật định

- Tác giả: mifi.vn

- Ngày đăng: 10/02/2022

- Đánh giá: 4.04 (296 vote)

- Tóm tắt: Cách lập báo cáo lưu chuyển tiền tệ trực tiếp. Lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp dựa trên hoạt động kinh doanh, đầu tư và tài chính như …

- Khớp với kết quả tìm kiếm: Thể hiện lỗ, lãi phát sinh đã được phản ánh vào lợi nhuận trước thuế trong kỳ nhưng phân vào luồng tiền từ đầu tư gồm: thanh lý TSCĐ và các khoản đầu tư dài hạn như: bất động sản đầu tư, vay, tiền gửi, mua và bán lại trái phiếu, kỳ phiếu, tín phiếu; …

Cách lập báo cáo lưu chuyển tiền tệ trực tiếp, gián tiếp theo thông tư

- Tác giả: ehoadon.online

- Ngày đăng: 08/25/2022

- Đánh giá: 3.86 (216 vote)

- Tóm tắt: Cơ sở lập Báo cáo lưu chuyển tiền tệ bao gồm: – Bảng cân đối kế toán;. – Báo cáo kết quả hoạt động kinh doanh;.

- Khớp với kết quả tìm kiếm: + Doanh nghiệp phải trình bày các luồng tiền trên Báo cáo lưu chuyển tiền tệ theo ba loại hoạt động: hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính theo cách thức phù hợp nhất với đặc điểm kinh doanh của doanh nghiệp. Báo cáo trên cơ …

Hướng dẫn cách lập báo cáo lưu chuyển tiền tệ gián tiếp theo thông tư 133

- Tác giả: ytho.org

- Ngày đăng: 01/06/2022

- Đánh giá: 3.6 (290 vote)

- Tóm tắt: Hướng dẫn cách lập báo cáo lưu chuyển tiền tệ gián tiếp theo thông tư 133. Luồng tiền từ hoạt động kinh doanh theo phương pháp gián tiếp (Mẫu số B03 – DNN)

- Khớp với kết quả tìm kiếm: Số liệu chỉ tiêu này được cộng (+) vào chỉ tiêu “Lợi nhuận từ hoạt động kinh doanh trước thay đổi vốn lưu động” nếu số dư cuối kỳ nhỏ hơn số dư đầu kỳ. Số liệu chỉ tiêu này được trừ (-) vào số liệu chỉ tiêu “Lợi nhuận từ hoạt động kinh doanh trước …

Mẫu báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp (B03-DNN)

- Tác giả: luatduonggia.vn

- Ngày đăng: 05/20/2022

- Đánh giá: 3.43 (228 vote)

- Tóm tắt: Mẫu số B03-DNN: Báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp? Hướng dẫn soạn thảo? Phương pháp lập báo cáo lưu chuyển tiền tệ theo …

- Khớp với kết quả tìm kiếm: Trong lưu chuyển tiền tệ thì có hai hình thức lưu chuyển đó là lưu chuyển tiền tệ theo phương pháp trực tiếp và lưu chuyển tiền tệ theo phương pháp gián tiếp. Ở mỗi phương pháp thì có những ưu- nhược điểm khác nhau. Theo đó, khi tiến hành lưu chuyển …

Lập báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp

- Tác giả: lamketoan.vn

- Ngày đăng: 01/03/2022

- Đánh giá: 3.37 (242 vote)

- Tóm tắt: Trong bài này Lamketoan.vn sẽ chia sẻ kinh nghiệm trong việc lập báo cáo lưu chuyển tiền tệ theo cách thứ 2. lap-va-trinh-bay-bao-cao-luu-chuyen-. 1. Nguyên tắc …

- Khớp với kết quả tìm kiếm: + Chỉ tiêu này được lập căn cứ vào sổ kế toán các Tài khoản “Tiền mặt”, “Tiền gửi Ngân hàng”, “Tiền đang chuyển” (phần chi tiền) để trả các khoản tiền lãi vay, sổ kế toán Tài khoản “Phải thu của khách hàng” (phần trả tiền lãi vay từ tiền thu các …

Báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp (TT 133)

- Tác giả: ketoanthienung.vn

- Ngày đăng: 08/08/2022

- Đánh giá: 3.14 (414 vote)

- Tóm tắt: Mẫu và cách lập Báo cáo lưu chuyển tiền tệ theo phương phái gián tiếp theo Mẫu số B03 – DNN theo thông tư 133/2016/TT-BTC.

Hướng dẫn lập lưu chuyển tiền tệ gián tiếp theo Thông tư 200

- Tác giả: dailythuecongminh.com

- Ngày đăng: 09/10/2022

- Đánh giá: 2.97 (127 vote)

- Tóm tắt: + Chỉ tiêu này được lấy từ chỉ tiêu Tổng lợi nhuận kế toán trước thuế (Mã số 50) trên Báo cáo kết quả hoạt động kinh doanh trong kỳ báo cáo. + …

- Khớp với kết quả tìm kiếm: + Trường hợp doanh nghiệp bóc tách riêng được số khấu hao TSCĐ còn nằm trong hàng tồn kho và khấu hao số đã được tính vào báo cáo kết quả hoạt động kinh doanh trong kỳ (chỉ tiêu “Khấu hao TSCĐ” – mã số 02 chỉ bao gồm số khấu hao TSCĐ đã được tính …

BÁO CÁO LƯU CHUYỂN TIỀN TỆ (PHẦN 2)

- Tác giả: viblo.asia

- Ngày đăng: 05/26/2022

- Đánh giá: 2.88 (194 vote)

- Tóm tắt: Phần trước, mình có giới thiệu cách lập Báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp, hôm nay mình sẽ làm rõ hơn về phương pháp thứ 2 được áp dụng …

- Khớp với kết quả tìm kiếm: Chỉ tiêu này phản ánh luồng tiền được tạo ra từ hoạt động kinh doanh trong kỳ báo cáo sau khi đã loại trừ ảnh hưởng của các khoản mục thu nhập và chi phí không phải bằng tiền. Chỉ tiêu này bằng “Lợi nhuận trước thuế” cộng (+) hoặc trừ (-) các khoản …

Cách lập báo cáo lưu chuyển tiền tệ trực tiếp, gián tiếp theo thông tư 200

- Tác giả: amis.misa.vn

- Ngày đăng: 06/22/2022

- Đánh giá: 2.62 (128 vote)

- Tóm tắt: Cơ sở lập Báo cáo lưu chuyển tiền tệ bao gồm: Bảng cân đối kế toán;; Báo cáo kết quả hoạt động kinh doanh;; Bản thuyết minh báo cáo …

- Khớp với kết quả tìm kiếm: Việc lập Báo cáo lưu chuyển tiền tệ sẽ do người phụ trách kế toán, kế toán tổng hợp hoặc kế toán trưởng đảm nhiệm. Để lập được Báo cáo lưu chuyển tiền tệ đúng chuẩn mực kế toán, ngoài việc phải có kiến thức chuyên môn vững, phải bám sát vào tình …

Hỏi đáp CSTC – Bộ Tài chính

- Tác giả: mof.gov.vn

- Ngày đăng: 10/03/2022

- Đánh giá: 2.6 (140 vote)

- Tóm tắt: Tôi có 1 số vướng mắc liên quan đến lập Báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp (Mẫu B03b/BCTC) ban hành theo Thông tư số 107/2017/TT-BTC.

- Khớp với kết quả tìm kiếm: Căn cứ theo quy định nêu trên báo cáo lưu chuyển tiền tệ đối với hoạt động chính lập theo phương pháp gián tiếp sẽ không trực tiếp xác định cụ thể bút toán nào được lấy số liệu vào báo cáo lưu chuyển tiền tệ. Đơn vị lập báo cáo lưu chuyển tiền tệ …

Các phương pháp lập báo cáo lưu chuyển tiền tệ cần nắm rõ

- Tác giả: baotintax.com

- Ngày đăng: 03/14/2022

- Đánh giá: 2.42 (77 vote)

- Tóm tắt: Luồng tiền từ các hoạt động kinh doanh được lập theo một trong hai phương pháp đó là: phương pháp gián tiếp và phương pháp trực tiếp. Nếu bạn …

- Khớp với kết quả tìm kiếm: Luồng tiền từ quá trình hoạt động đầu tư được lập và trình bày trên báo cáo lưu chuyển tiền tệ một cách riêng biệt các luồng tiền vào và các luồng tiền ra, trừ các trường hợp các luồng tiền được báo cáo trên cơ sở thuần đề cập trong đoạn 18 của …